1) Desoneração da Folha de Pagamentos

Após muitas discussões entre o Governo Federal e o Congresso Nacional, foi finalmente publicada a Lei que dispõe sobre a manutenção da desoneração da folha de pagamentos de empresas de 17 setores até o final de 2024, retomando gradualmente a tributação de 2025 a 2027.

Desde 2011, a desoneração permitia que as empresas beneficiadas pudessem optar pelo pagamento de contribuição social sobre a receita bruta com alíquotas de 1% a 4,5% em vez de pagar 20% sobre a folha de salários. Com o objetivo de aumentar a arrecadação, o Governo Federal buscou, através da Medida Provisória (MP) n° 1.202/2023, acabar com o benefício, o que instaurou verdadeira disputa com o Congresso Nacional, que havia prorrogado a desoneração por meio da Lei Federal n° 14.784/2023 até 2027.

Rememora-se que, no bojo da Ação Direta de Inconstitucionalidade (ADI) n° 7.633/DF, foi deferida uma liminar pelo Ministro Cristiano Zanin, que concedeu, em parte, a medida cautelar postulada pelo PR para suspender a eficácia dos dispositivos da Lei Federal nº 14.784/2023 que previa a prorrogação da desoneração da folha. Posteriormente, a fim de resguardar a segurança jurídica, foi requerida e deferida na ADI a suspensão da eficácia da liminar para que os Poderes Executivo e Legislativo chegassem a uma solução consensual para o imbróglio.

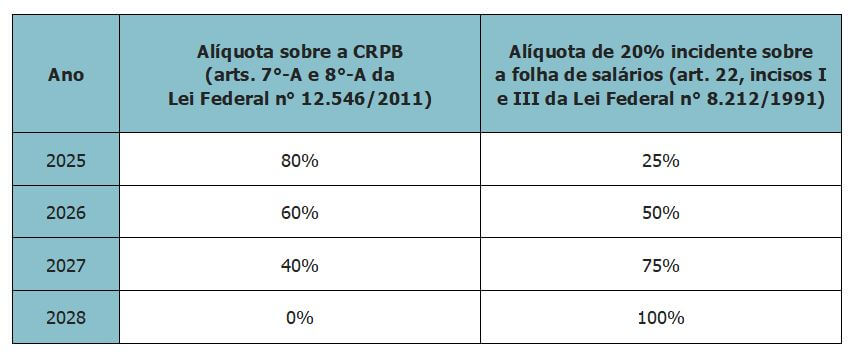

Agora, com a nova Lei, ficou mantida a desoneração em 2024 com o pagamento, por parte das empresas, da Contribuição Previdenciária sobre a Receita Bruta (CPRB), em substituição à contribuição previdenciária patronal, que incide sobre a folha de salários. A partir de 2025, haverá a reoneração gradual e as empresas passarão a recolher contribuições de forma híbrida até que, em 2028, os 20% sobre a folha retornarão, de modo a extinguir aquela sobre a receita bruta. Veja-se:

Como formas de compensação da desoneração, foram previstas as seguintes medidas:

(i) permissão para pessoas físicas ou jurídicas atualizarem a valor de mercado o custo de aquisição de imóveis declarados à Receita, com alíquotas menores;

(ii) repatriação de recursos de origem lícita mantidos no exterior e não declarados ou incorretamente declarados;

(iii) adicional de 1% da COFINS-Importação até 31/12/2024, sendo reduzido gradualmente durante o período de transição: 0,8% em 2025; 0,6% em 2026 e 0,4% em 2027; e

(iv) providências de combate a irregularidades em benefícios sociais e previdenciários.

2) Atualização de bens para pessoas jurídicas e pessoas físicas

A Lei Federal n° 14.973/2024 determinou que a pessoa física residente no País poderá optar por atualizar o valor dos bens imóveis já informados em Declaração de Ajuste Anual (DAA), para o valor de mercado e tributar a diferença para o custo de aquisição, pelo IRPF, à alíquota definitiva de 4%.

Além disso, os valores decorrentes dessa atualização serão considerados como acréscimo patrimonial na data em que o pagamento do imposto for efetuado, bem como deverão ser incluídos na ficha de bens e direitos da DAA relativa ao ano-calendário de 2024 como custo de aquisição adicional do respectivo bem imóvel.

Por seu turno, a pessoa jurídica poderá optar por atualizar o valor dos bens imóveis constantes no ativo permanente de seu balanço patrimonial para o valor de mercado e tributar a diferença para o custo de aquisição, pelo IRPJ, à alíquota definitiva de 6% e, pela CSLL, à de 4%. Os valores decorrentes da referida atualização não poderão ser considerados para fins tributários como despesa de depreciação da pessoa jurídica.

Para ambos os casos, a opção pela tributação deve ser realizada na forma e no prazo definidos pela Receita Federal e o pagamento do imposto deve ser feito em até 90 dias contados a partir da publicação da Lei.

A norma determinou ainda que, no caso de alienação ou baixa de bens imóveis sujeitos às atualizações citadas acima antes de decorridos 15 anos após a atualização, o valor do ganho de capital deverá ser calculado considerando a seguinte fórmula: “ganho de capital = valor da alienação – [custo do bem imóvel antes da atualização + (diferencial de custo tributado a título de atualização x percentual proporcional ao tempo decorrido da atualização até a venda)]”.

Os percentuais proporcionais ao tempo decorrido da atualização até a venda são os seguintes:

- 0%, caso a alienação ocorra em até 36 meses da atualização;

- 8%, caso a alienação ocorra após 36 meses e até 48 meses da atualização;

- 16%, caso a alienação ocorra após 48 meses e até 60 meses da atualização;

- 24%, caso a alienação ocorra após 60 meses e até 72 meses da atualização;

- 32%, caso a alienação ocorra após 72 meses e até 84 meses da atualização;

- 40%, caso a alienação ocorra após 84 meses e até 96 meses da atualização;

- 48%, caso a alienação ocorra após 96 meses e até 108 meses da atualização;

- 56%, caso a alienação ocorra após 108 meses e até 120 meses da atualização;

- 62%, caso a alienação ocorra após 120 meses e até 132 meses da atualização;

- 70%, caso a alienação ocorra após 132 meses e até 144 meses da atualização;

- 78%, caso a alienação ocorra após 144 meses e até 156 meses da atualização;

- 86%, caso a alienação ocorra após 156 meses e até 168 meses da atualização;

- 94%, caso a alienação ocorra após 168 meses e até 180 meses da atualização;

- 100%, caso a alienação ocorra após 180 meses da atualização.

3) Reabertura do Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-GERAL)

Além dos pontos mencionados, a Lei institui o Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-Geral), que segue algumas disposições da Lei nº 13.254/2016, a qual estabeleceu o primeiro regime de repatriação.

O RERCT-Geral oferece a possibilidade de regularizar a situação patrimonial de pessoas físicas ou jurídicas em relação a bens que estejam com problemas na declaração ou não declarados, mantidos no país ou no exterior, além da possibilidade de reenvio desses bens ao Brasil. Os recursos deverão ser atualizados até 31.12.2023, conforme seu valor de mercado na data, e incluem:

- Depósitos bancários, certificados de depósitos, cotas de fundos de investimento, instrumentos financeiros, apólices de seguro, certificados de investimento, operações de capitalização, depósitos em cartões de crédito, e fundos de aposentadoria ou pensão.

- Operações de empréstimo com pessoas físicas ou jurídicas.

- Recursos, bens ou direitos relacionados a operações de câmbio ilegítimas ou não autorizadas.

- Recursos, bens ou direitos integralizados em empresas brasileiras ou estrangeiras, como ações ou contribuições de capital.

- Ativos intangíveis, como marcas, copyrights, software, know-how e patentes.

- Bens imóveis e direitos sobre bens imóveis.

- Veículos, aeronaves, embarcações e outros bens móveis sujeitos a registro, mesmo que em alienação fiduciária.

O prazo para adesão ao RERCT-Geral é de 90 dias, começando em 16.09.2024, com data limite até 16.12.2024. A adesão deve ser feita por meio de declaração voluntária da situação patrimonial, em 31.12.2023, com o pagamento de imposto e multa.

Importante ressaltar que, ao optar pela regularização, os bens e direitos serão tratados como “ganho de capital”, considerando zero o valor de aquisição e não permitindo deduções (tributação definitiva). A pessoa física ou jurídica deverá pagar imposto de renda à alíquota de 15%, além de uma multa de 100% sobre o valor do imposto, totalizando, então, uma carga tributária de 30% sobre o ativo repatriado.

Para fins de apuração do ativo em real, o valor expresso em moeda estrangeira deverá ser convertido: (I) em dólar norte-americano pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil, para o último dia útil do mês de dezembro de 2023; e (II) em moeda nacional pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil, para o último dia útil do mês de dezembro de 2023.

É importante observar que a origem dos ativos deve ser lícita, como, por exemplo, ativos oriundos de atividades relacionadas ao trabalho, empresariais, herança, mesmo que não tenham sido oferecidos à tributação, contabilizados ou declarados. Ativos provenientes de práticas ilícitas, como tráfico de drogas, corrupção e contrabando, não podem ser regularizados. Entretanto, a lei permite a regularização de bens obtidos a partir de crimes previstos no § 1º do art. 5º da Lei nº 13.254/2016, desde que o indivíduo não tenha sido condenado por decisão final. Inclusive, a adesão ao regime pode resultar na extinção da punibilidade criminal relacionada a esses delitos.

Para pessoas físicas, a atualização dos bens deve ser informada na Declaração Retificadora de Ajuste Anual de 2024 e anos seguintes. Para pessoas jurídicas, deve constar na escrituração contábil do ano-calendário da adesão. Rendimentos e frutos dos bens também devem ser incluídos nas declarações ou escrituração, salvo se não houver saldo dos recursos em 31.12.2024.

Além disso, a pessoa física ou jurídica que aderir ao RERCT-Geral deve manter em boa guarda, por 5 anos, cópias dos documentos que sustentam a declaração e apresentá-los se exigidos pela Receita Federal.

A declaração de regularização não pode ser utilizada como único indício para investigações ou procedimentos criminais e não pode fundamentar procedimentos administrativos tributários ou cambiais. A Receita Federal, o Conselho Monetário Nacional (CMN), o Banco Central do Brasil e outros órgãos envolvidos no RERCT não poderão divulgar ou compartilhar as informações dos declarantes com Estados, Municípios ou para fins de constituição de crédito tributário.

4) Nova remuneração de depósitos judiciais e administrativos

Por último, a Lei Federal n° 14.973/2024 revogou a Lei Federal nº 9.703/1998, que tratava de depósitos judiciais e extrajudiciais de tributos e contribuições federais. A alteração mais relevante foi a forma de remuneração no levantamento de depósitos judiciais e administrativos realizados pelos contribuintes.

Na vigência da Lei Federal nº 9.703/1998, o contribuinte que efetuasse o levantamento de depósito administrativo e/ou judicial era restituído com a aplicação da Taxa Selic, que é composta pela correção monetária, além de juros moratórios.

A nova Lei Federal 14.973/2024 revogou a possibilidade de correção pela Taxa Selic e dispôs, em seu artigo 37, inciso II, que o levantamento dos valores depositados por seu titular será acrescido apenas de correção monetária por índice oficial que reflita a inflação na economia.

Tal medida parece ser incongruente, tendo em vista que a Lei Federal 9.430/1996 determina que os tributos não pagos serão acrescidos de Taxa Selic, e que os contribuintes que tiverem ações de repetição de indébito deferidas terão a devolução da quantia atualizada pela SELIC, enquanto a nova Lei parece punir quem eventualmente realiza depósito judicial com a correção apenas por índice que reflita a inflação.

Diante desse cenário, o depósito judicial e/ou administrativo não parece mais ser vantajoso e as empresas precisarão sempre estudar economicamente e financeiramente outra medida de garantia.