10 jul 2023

Após diversas polêmicas, a Câmara dos Deputados aprovou a chamada Reforma Tributária do Consumo nos dias 06 e 07 de julho de 2023.

A aprovação ocorreu em meio a uma intensa discussão política sobre a rápida apreciação, sem discussão ampla com diversos setores da sociedade e economia. O texto aprovado substitui a Proposta de Emenda Constitucional nº 45/19, o qual implementa uma completa alteração da sistemática de tributação sobre o consumo, bem como modifica diversos tributos específicos incidentes sobre o patrimônio.

Assim, com o pretexto de simplificar o sistema tributário, a Câmara dos Deputados aprovou os seguintes pontos:

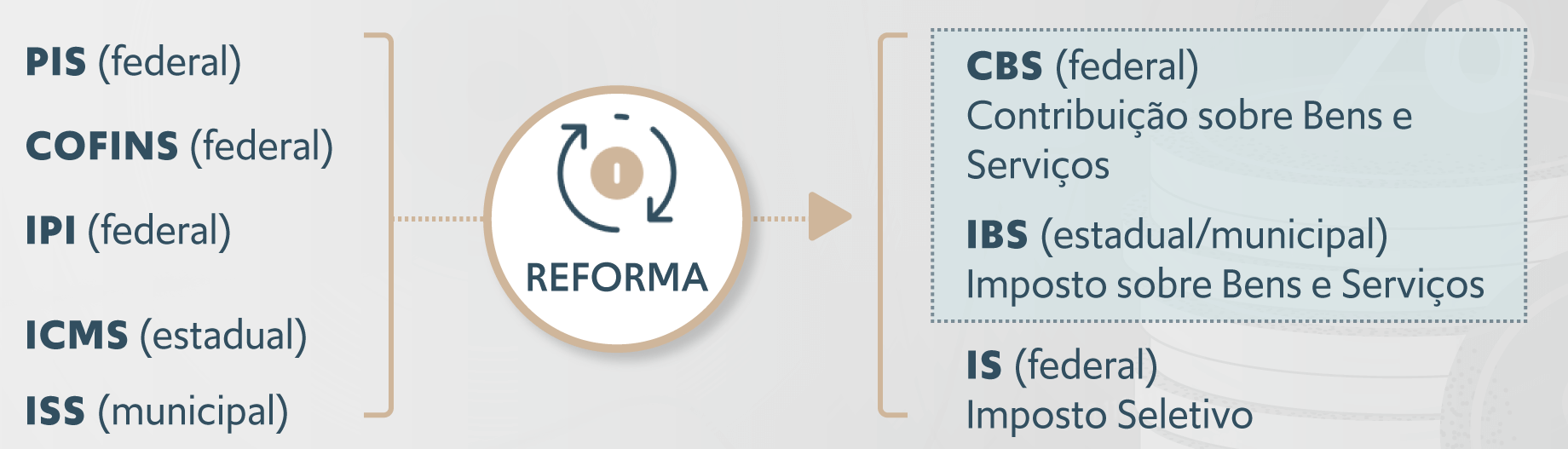

- Substituição dos 5 principais tributos incidentes sobre o consumo (PIS, COFINS, IPI, ICMS e ISS) por apenas 3 (CBS, IBS e IS);

- O Imposto Seletivo será de competência da União Federal e incidirá sobre produção , comercialização ou importação de Bens e Serviços prejudiciais à saúde (provável cobrança sobre cigarros, joias, e bebidas);

- A Contribuição sobre bens e serviços (CBS), de competência da União Federal, substituirá o PIS, COFINS e o IPI e incidirá sobre Bens materiais e imateriais, direitos ou serviços ou Importação de bens materiais e imateriais, direitos ou serviços;

- O Imposto sobre bens e serviços (IBS), de competência dos Estados e Municípios, substituirá o ICMS e o ISS e incidirá sobre Bens materiais e imateriais, direitos ou serviços ou Importação de bens materiais e imateriais, direitos ou serviços;

- A Incidência da CBS e do IBS será ampliada sobre diversas atividades econômicas com bens e serviços, tangíveis ou intangíveis, inclusive importação e economia digital;

- Não haverá incidência da CBS e do IBS sobre operações de exportação;

- O cálculo da CBS e do IBS será feito por fora, ou seja, não haverá inclusão da CBS e do IBS nas suas próprias bases de cálculo;

- Será obrigatório a tributação no destino, conforme aplicação de alíquotas dos estados e municípios de destino dos bens e serviços;

- Será obrigatória a não cumulatividade plena. Haverá direito a crédito da CBS e do IBS incidente na aquisição de bens e serviços, inclusive direitos, exceto para uso e consumo pessoal, isenção ou não incidência; e

- A tomada de crédito da CBS e do IBS não será condicionada ao efetivo pagamento pelo fornecedor.

Em resumo, o quadro comparativo após a reforma é o seguinte: